大山税理士事務所

税務情報

平成30年度 税制改正のポイント

◆個人所得課税

- (1)給与所得控除のの見直し

控除額を一律10万円引き下げし、その上限額についても給与収入金額850万円で195万円(改正前:給与収入金額1,000万円で220万円)とする。なお、給与収入金額850万円超のケースでも 、特別障碍者や23歳未満の扶養親族が同一生計内にいる場合には負担増が生じない措置を講じる。

- (2)公的年期等控除の見直し

控除額を一律10万円引き下げた上で、公的年金等の収入金額が1,000万円を超える場合、195万5千円の上限を新たに設ける。また、公的年金以外の合計所得金額が1,000万円超 2,000万円以下である場合は更に一律10万円(合計20万円)引き下げ、2,000万円超である場合は更に一律20万円(合計30万円)引き下げる。

- (3)基礎控除の見直し

控除額を10万円引き上げ、48万円とする。但し、合計所得金額が2,400万円超の個人については、控除額が徐々に減り、2,500万円超で適用できなくなる。

- (4)配偶者控除・扶養控除の判定要件(合計所得金額)の見直し

- 同一生計配偶者及び扶養親族 48万円以下

- 源泉控除対象配偶者 95万円以下

- 配偶者特別控除の対象配偶者 48万円超133万円以下

上記(1)から(4)の改正は平成32年分以後の所得税から適用する。

◆法人課税

- (1)賃上げ・設備投資促進税の創設

所得拡大促進税制を改組し、新たに「賃上げ・設備投資促進税制」を創設する。

- 中小企業等

その年の平均給与支給額が前年度の平均給与等支給額より1.5%以上増加した場合、その増加額の15%税額控除(法人税額の20%が限度)が適用できる。また、賃上げ率2.5% 以上でかつ、教育訓練費が対前年度比で10%以上増加又は経営力控除計画の証明のいずれかの要件を満たせば、更に10%上乗せし、25%の税額控除(法人税の20%が上限)が適用できる。

- 大法人

その年の平均給与額が対前年度比3%以上増加し、かつ、国内設備投資額が当期減価償却費の90%以上を占める場合は、給与等支給増加額の15%の税額控除(法人税額の20%が上限) が適用できる。また、教育訓練費が対前年度比で20%以上増加の要件を満たせば、更に5%上乗せし、20%の税額控除(法人税額の20%が上限)が適用できる。

- 中小企業等

- (2)大企業に対する租税特別措置の適用要件の見直し

所得が増加しているのにもかかわらず、賃上げや設備投資に消極的な大企業に対して次のいずれにも該当しない場合は、租税特別措置法の優遇税制の一部(研究開発税制、地域未来投資促進税制など) を適用できなくする。

- 平均給与支給額が前年度の平均給与支給額を超えること。

- 国内設備投資額が当期の減価償却費の10%を超えること。

上記(1)(2)の改正は平成30年4月1日から平成33年3月31日までの間に開始する各事業年度に適用する。

◆資産課税

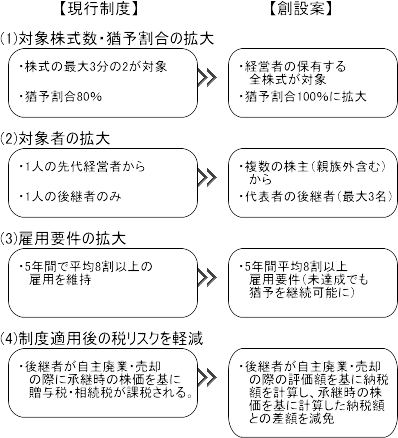

- (1)事業承継税制の特例の創設

中小企業の円滑な世代交代を通して生産性を上げる観点から、10年間の特例措置として、事業承継の際の贈与税・相続税を猶予する事業承継税制の 特例を創設する。

なお、この特例を適用する場合には、平成30年4月1日から平成35年3月31日までの5年間に認定経営革新等支援機関の指導及び助言を受けて 作成する「特例承継計画」を都道府県に提出して知事の認定を受けなければならない。

特例は以下の通り。

上記の特例制度は、平成30年1月1日から平成39年12月31日まで(特例期間)の経営承継にかかる贈与税または相続税について適用する。

- (2)小規模宅地等の特例要件の厳格化

本特例は、被相続人等の居住の用または事業の用に供されていた宅地等について、相続税の課税価格を減額するものですが、居住または事業の継続への配慮という政策目的に 沿わない使われ方があるという指摘を踏まえ、以下の要件を見直す。

- 特例居住用宅地等(3年内家なき子)の特例対象範囲の見直し

特例の対象から、事故の配偶者等に加えて3等親内の親族等の所有する家屋に相続開始前3年以内に居住していた者及び相続開始時に居住していた家屋を過去に所有していた者を除外する。

- 貸付事業用宅地等の範囲の見直し

相続開始前3年以内に貸付けを開始した不動産については、相続開始前から3年を超えて事業的規模で貸付けを行っていた者を除いて、 本特例の適用は認めないものとする。

上記(2)の改正は、平成30年4月1日以後に相続又は遺贈により取得する財産に係る相続税について適用する。

- 特例居住用宅地等(3年内家なき子)の特例対象範囲の見直し

もっと詳しく知りたい方は、以下のサイトをご覧ください。

- 毎年度の税制改正(財務省)

大山税理士事務所

〒330-0061 埼玉県さいたま市浦和区常盤4-4-13電話048-832-5055 /FAX048-824-1797

Copyright(C)2006 大山税理士事務所.All Rights Reserved.